Contoh Jurnal Penutup Perusahaan Jasa. Baiklajh, pada kali ini kita kan membuat sebuah jurnal untuk

menutup perkiraan. Dan jika anda bertanya perkiraan mana saja yang di tutup,

maka jawabannya adalah semua perkiraan yang mempengaruhi laporan Rugi Laba dan

Laporan Perubahan Modal. Mari kita lanjutkan proses siklus akuntansi dari salon

Anggi.

Laporan Rugi Laba Perusahaan Jasa

Dari Laporan Rugi Laba tersebut maka kita sudah

bisa melihat yang nama saja yang ditutup. Dimulai dari Pendapatan dan Biaya.

Jadi jurnal penutup untuk perusahaan jasa salon anggi berdasarkan laporan rugi

laba di atas adalah :

Jurnal

Penutup Perusahaan Jasa

Jurnal

Penutup yang mempengaruhi Rugi Laba

|

Pendapatan Rias

|

79.850.000

|

|

|

Pendapatan Sewa Tenda

|

28.500.000

|

|

|

Rugi Laba Usaha

|

|

108.350.000

|

|

Rugi Laba Usaha

|

26.636.667

|

|

|

Beban gaji karyawan

|

7.500.000

|

|

|

Beban perlengkapan

|

7.150.000

|

|

|

Beban penyusutan inventaris kantor

|

750.000

|

|

|

Beban penyusutan peralatan salon

|

600.000

|

|

|

Beban penyusutan peralatan tenda

|

250.000

|

|

|

Beban sewa

|

416.667

|

|

|

Beban listrik

|

1.520.000

|

|

|

Beban air

|

650.000

|

|

|

Beban pemeliharaan peralatan salon

|

300.000

|

|

|

Beban pemeliharaan peralatan tenda

|

500.000

|

|

|

Beban pemeliharaan gedung

|

500.000

|

|

|

Beban angkut tenda

|

1.500.000

|

|

|

Beban lain-lain

|

5.000.000

|

Melihat jurnal penutup di atas kita melihat bahwa

yang dilakukan adalah melakukan pembalik atas perkiraan yang ada di laporan

rugi laba, misalnya pendapatan yang posisis awal adalah kredit dibalik menjadi

Debet dan biaya yang awalnya saldo debet di balik menjadi kredit.

Dari transaksi ini kita melihat bahwa Rugi Laba

pada jurnal pertama berjumlah Rp. 108.350.000 (Kredit) dan pada jurnal Kedua

maka Rugi Laba Berjumlah Rp. 26.636.667. Hal ini adalah menujukkan bahwa semua

saldo dari perkiraan di atas akan menjadi Rp. 0,00 untuk pendapatan dan biaya.

Sedangkan “Buku besar Akun Rugi Laba” akan ada di posisi Rp. 81.713.333

(kredit)

Jurnal

Penutup Yang Mempengaruhi Laporan Perubahan Modal

Terus kita akan menutup perkiraan dari akun yang

mempengaruhi Laporan Perubahan Modal yaitu Akun Rugi Laba dan Prive.

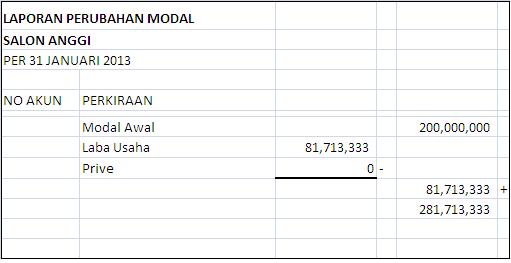

Laporan Perubahan Modal Perusahaan Jasa

Dilihat dari perkiraan di atas prive berisi kosong

jadi tidak di jurnal. Sedangkan rugi laba menunjukkan angka Rp. 817.713.000.

Maka Jurnal Penutup-nya adalah :

- Rugi Laba Usaha (Debet) Rp. 81.713.333

- Modal Usaha (Kredit) Rp. 81.713.000

Jurnal penutup ini akan menutup perkiraan dari rugi

laba dan membuat akun Modal Usaha pada neraca akan berubah menjadi Rp.

281.713.333

Jika melihat jurnal penutup tersebut maka kita akan

melihat bahwa saldo Akun Rugi Laba juga akan kembali menjadi Rp. 0,00.

Buku Besar Akun Rugi Laba

Sebenarnya sebagian orang ada yang tak ingin

menutup rugi labanya pada satu bulan saja tapi biasanya satu tahun. Kondisi

seperti itu menciptakan dua akun Rugi Laba yaitu:

- Rugi Laba Bulan Lalu

- Rugi Laba Tahun Berjalan

Jika kondisi seperti ini maka dilakukan dengan

jurnal Penutup :

- Rugi Laba Tahun Berjalan (debet) Rp. 81.713.333

- Rugi Laba Bulan Lalu (Kredit) Rp. 81.713.333

Tidak ada komentar:

Posting Komentar